Reichen die gesetzlichen Rentenbezüge im Alter noch aus, um den gewohnten Lebensstandard zu halten? Angesichts der demografischen Entwicklung und steigender Inflation suchen immer mehr Menschen nach krisenfesten Strategien für die private Vorsorge. Das Investment in Immobilien als Altersvorsorge gilt dabei als eine der attraktivsten Optionen, da es Stabilität, Inflationsschutz und potenziell passive Einnahmen verspricht. Allerdings ist dieser Weg auch mit komplexen Entscheidungen und Risiken verbunden, insbesondere in Bezug auf die Finanzierung und die steuerliche Optimierung. Die folgenden Abschnitte beleuchten detailliert die Chancen und Herausforderungen, um eine fundierte Entscheidung treffen zu können.

Das Wichtigste vorab in Kurzform

- Immobilien bieten Schutz vor Inflation und stellen einen stabilen Sachwert dar.

- Langfristige Mieteinnahmen können eine wesentliche Ergänzung zur gesetzlichen Rente bilden.

- Steuerliche Vorteile ergeben sich primär durch Abschreibungen (AfA) und Werbungskosten bei Vermietung.

- Hohe Kapitalbindung und Finanzierungsrisiken sind die größten Herausforderungen der Anlageform.

- Eine frühzeitige und spezialisierte Steuerberatung ist essenziell, um steuerliche Fallstricke zu vermeiden.

Warum Immobilien zur Altersvorsorge immer beliebter werden

Die Attraktivität von Immobilien als Baustein der Altersvorsorge ist in den letzten Jahren signifikant gestiegen. Niedrige Zinsen über lange Zeiträume machten die Finanzierung erschwinglich und ließen Immobilienpreise steigen, was die Wahrnehmung als sicheren Hafen festigte. Gleichzeitig führen die demografische Entwicklung und die begrenzte Leistungsfähigkeit der gesetzlichen Rente zu einer wachsenden Versorgungslücke im Alter. Immobilien bieten im Gegensatz zu volatilen Aktienmärkten oder zinslosen Sparformen einen materiellen, greifbaren Wert. Diese Kombination aus demografischem Druck, Zinsumfeld und der Suche nach krisenfesten Sachwerten treibt das Interesse an der Assetklasse Immobilien stark an.

Altersarmut und Rentenlücke: Eine Realität für viele Menschen

Die sogenannte Rentenlücke beschreibt die Differenz zwischen dem letzten aktiven Einkommen und den zu erwartenden Rentenzahlungen, welche oft deutlich unter 50 Prozent des letzten Nettogehalts liegt. Viele Bürger müssen bereits heute erkennen, dass die gesetzliche Rente allein im Alter kaum zur Deckung der Lebenshaltungskosten ausreichen wird. Diese Entwicklung hin zur Altersarmut betrifft insbesondere jene, die keine oder unzureichende private Vorsorge betreiben konnten. Das Bewusstsein über diese finanzielle Lücke führt zu einer aktiven Suche nach alternativen Anlagestrategien, mit dem Ziel, die Versorgung im Ruhestand nachhaltig zu sichern. Eine frühzeitige Analyse der persönlichen Rentenprognose ist daher unerlässlich, um den notwendigen Umfang der zusätzlichen Vorsorgeinvestitionen genau bestimmen zu können. Die Immobilie kann hierbei einen substanziellen Beitrag zur Schließung der erwarteten Lücke leisten.

Immobilie als krisenfeste Anlagenform

In wirtschaftlich unsicheren Zeiten gilt die Immobilie traditionell als eine besonders stabile und krisenfeste Anlageform. Im Gegensatz zu reinen Papierwerten wie Anleihen oder Bankguthaben bieten Sachwerte einen inhärenten Schutz gegen die Entwertung des Geldes. Selbst bei Marktschwankungen bleiben der reale Besitz und die damit verbundenen Nutzungsmöglichkeiten erhalten. Historisch betrachtet haben sich Immobilienwerte, besonders in Ballungszentren, langfristig stabilisiert und sind tendenziell gestiegen. Diese physische Präsenz und die begrenzte Verfügbarkeit von Land machen die Immobilie zu einem wertvollen Gut in fast jeder Wirtschaftslage. Die wahrgenommene Sicherheit ist ein Hauptgrund für die Beliebtheit dieser Art der Altersvorsorge.

Sachwerte im Vergleich zu klassischen Sparformen

Klassische Sparformen wie Sparbücher oder Tagesgeldkonten bieten in Zeiten niedriger oder negativer Zinsen kaum noch einen realen Wertzuwachs. Die Inflationsrate übersteigt in der Regel die erzielten Zinserträge, was real zu einem Kaufkraftverlust des Kapitals führt. Im Gegensatz dazu zählen Immobilien zu den Sachwerten, deren Wertentwicklung enger an reale Kosten und die allgemeine Preisentwicklung gekoppelt ist. Ein weiterer wesentlicher Unterschied liegt in den Einnahmemöglichkeiten, da Sachwerte wie vermietete Immobilien durch Mieten einen laufenden Cashflow generieren. Während traditionelle Sparformen Liquidität bieten, bieten Immobilien die Möglichkeit der Wertsteigerung, der passiven Einnahmen und des Inflationsschutzes in einem. Dies macht sie in der Bilanz vieler Vorsorgesparer zu einem attraktiveren und rentableren Vermögensbestandteil.

Die Vorteile von Immobilien als Altersvorsorge

Die Entscheidung für eine Immobilie als Altersvorsorge ist mit einer Reihe klarer ökonomischer und struktureller Vorteile verbunden, die diese Anlageklasse attraktiv machen. Einer der stärksten Pluspunkte ist die Wertstabilität des Sachwerts, welche einen zuverlässigen Schutz vor Inflation bietet. Hinzu kommen die Möglichkeiten zur Generierung von langfristigen Mieteinnahmen, welche nach Abzug aller Kosten einen regelmäßigen passiven Geldstrom darstellen. Zudem können Eigentümer von verschiedenen steuerlichen Vergünstigungen profitieren, insbesondere durch die Geltendmachung von Werbungskosten und der jährlichen Abschreibung. Schließlich bietet die Immobilie eine flexible Nutzungsmöglichkeit, indem sie bei Bedarf entweder vermietet oder selbst bewohnt werden kann.

Wertstabilität & Inflationsschutz

Immobilien sind ein klassisches Instrument zum Schutz des Vermögens vor den negativen Auswirkungen der Inflation. Im Gegensatz zu Nominalwerten wie Bargeld oder Anleihen behält ein Sachwert seinen realen Wert, da die Kosten für dessen Wiederherstellung oder Neubau tendenziell steigen. Die Mieteinnahmen einer Immobilie sind in der Regel an den Verbraucherpreisindex gekoppelt und können somit bei steigender Inflation angepasst werden. Dies führt dazu, dass die Einnahmen im Laufe der Zeit die steigenden Lebenshaltungskosten ausgleichen und die Kaufkraft erhalten bleibt. Die Immobilie dient damit als eine Art eingebauter Puffer gegen die Geldentwertung. Die langfristige Perspektive einer Immobilieninvestition sorgt dafür, dass temporäre Marktschwankungen oft durch die generelle Wertsteigerung im Laufe der Jahrzehnte ausgeglichen werden.

Langfristige Mieteinnahmen als passive Einnahmequelle

Die Generierung von Mieteinnahmen stellt den zentralen Mechanismus dar, durch den Immobilien zur Altersvorsorge beitragen. Diese Einnahmen bilden einen regelmäßigen und passiven Cashflow, der die spätere Rentenlücke signifikant reduzieren kann. Im Idealfall übersteigen die Mieteinnahmen nach einigen Jahren die laufenden Kosten, die Finanzierungslasten und die Instandhaltungsrücklagen. Dies führt zu einem positiven Einkommensstrom, der unabhängig von der Erwerbstätigkeit des Investors besteht. Bei Eintritt in den Ruhestand können diese Mieten direkt zur Bestreitung der Lebenshaltungskosten verwendet werden. Die planbare Natur der Mieteinnahmen bietet eine hohe Sicherheit für die finanzielle Planung im Alter.

Nutzungsmöglichkeiten: Vermietung vs. Eigennutzung

Immobilien bieten dem Eigentümer zwei grundlegende Nutzungsoptionen, die beide zur Altersvorsorge beitragen können. Bei der Vermietung steht die Generierung von passiven Einnahmen und die Nutzung steuerlicher Vorteile durch Werbungskosten im Vordergrund. Diese Option eignet sich für Investoren, die ihren Wohnsitz behalten möchten und ein zusätzliches Einkommen im Alter benötigen. Die Eigennutzung hingegen eliminiert die Notwendigkeit, im Alter Miete zahlen zu müssen, was eine enorme finanzielle Entlastung darstellt. Obwohl bei der Eigennutzung keine direkten steuerlichen Vorteile wie die AfA genutzt werden können, liegt der Vorteil in der gesparten Miete, welche oft die steuerliche Entlastung übersteigt. Die Wahl zwischen den Optionen hängt stark von der individuellen Lebensplanung und dem primären Vorsorgeziel ab.

Steuerliche Vorteile durch Abschreibung und Werbungskosten

Die größten steuerlichen Anreize bei vermieteten Immobilien resultieren aus der Möglichkeit, Abschreibungen und Werbungskosten geltend zu machen. Die Abschreibung für Abnutzung (AfA) ermöglicht es, die Anschaffungs- oder Herstellungskosten des Gebäudes über einen langen Zeitraum steuermindernd zu verteilen. Alle Kosten, die im Zusammenhang mit der Vermietung und Verwaltung der Immobilie entstehen, von Reparaturen über Zinsen bis hin zu Verwaltungskosten, können als Werbungskosten von den Mieteinnahmen abgezogen werden. Dadurch entsteht häufig ein anfänglicher steuerlicher Verlust, der mit anderen positiven Einkünften des Investors verrechnet werden kann, was die Gesamtsteuerlast reduziert. Dieser sogenannte steuerliche Hebel ist ein entscheidender Faktor, der die Anfangsrendite der Investition stark verbessert. Die steuerlichen Vergünstigungen sind jedoch ausschließlich bei einer Vermietungsabsicht anwendbar.

Risiken & Herausforderungen bei Immobilieninvestitionen

Obwohl Immobilien viele Vorteile bieten, sind sie keine risikofreie Anlage und bringen spezifische Herausforderungen mit sich, die nicht ignoriert werden dürfen. Die hohe Kapitalbindung und das notwendige Fremdkapital schaffen erhebliche Finanzierungsrisiken, insbesondere bei Zinsanstiegen oder unvorhergesehenen Einkommenseinbußen. Zudem ist der Verwaltungs- und Instandhaltungsaufwand deutlich höher als bei Finanzprodukten, was Zeit und zusätzliche Kosten bindet. Markt- und Standortrisiken können die erwartete Wertsteigerung oder Vermietbarkeit negativ beeinflussen, besonders in weniger attraktiven Regionen. Schließlich müssen Anleger die steuerlichen Fallstricke, insbesondere bei einem vorzeitigen Verkauf, sorgfältig beachten, um hohe Nachzahlungen zu vermeiden.

Finanzierungsrisiken & Kapitalbindung

Die Anschaffung einer Immobilie erfordert in der Regel eine hohe Anfangsinvestition und ist meist mit einer langfristigen Fremdfinanzierung verbunden. Das Risiko liegt in der Notwendigkeit, das geliehene Kapital über Jahrzehnte hinweg bedienen zu müssen, was eine hohe Kapitalbindung bedeutet. Steigende Bauzinsen können bei einer Anschlussfinanzierung die monatliche Belastung stark erhöhen und die Rentabilität des gesamten Investments gefährden. Zudem kann die Immobilie nicht wie Aktien oder Fondsanteile schnell und unkompliziert liquidiert werden, falls das Geld unerwartet benötigt wird. Diese Illiquidität stellt ein erhebliches Risiko dar, da Notverkäufe oft unter dem eigentlichen Marktwert getätigt werden müssen. Eine gründliche Prüfung der persönlichen finanziellen Stabilität und der Zinsbindungsfristen ist daher unerlässlich.

Verwaltungsaufwand & Instandhaltungskosten

Die Verwaltung einer vermieteten Immobilie ist mit einem nicht unerheblichen Aufwand verbunden, der von der Vermietung bis zur Mieterkommunikation reicht. Dazu gehören die regelmäßige Nebenkostenabrechnung, die Organisation von Reparaturen und die Einhaltung mietrechtlicher Vorgaben. Darüber hinaus fallen regelmäßig Instandhaltungskosten an, welche die laufende Rendite schmälern können. Für diese Kosten muss eine ausreichende Rücklage gebildet werden, um plötzliche, große Reparaturen wie beispielsweise Dachsanierungen oder Heizungsaustausch finanzieren zu können. Wer diese Aufgaben nicht selbst übernehmen möchte, muss die Kosten für eine professionelle Hausverwaltung in Kauf nehmen.

Markt- & Standortrisiken

Die zukünftige Wertentwicklung einer Immobilie hängt maßgeblich von der allgemeinen Marktentwicklung und der Attraktivität des gewählten Standorts ab. Strukturelle Veränderungen, wie der Wegzug von Unternehmen oder eine sinkende Bevölkerungszahl in einer Region, können zu Leerstand und sinkenden Mieteinnahmen führen. Selbst in attraktiven Lagen können politische Entscheidungen oder sich ändernde Baurechte die Rentabilität beeinträchtigen. Daher ist eine fundierte Standortanalyse vor dem Kauf entscheidend, um sogenannte B- oder C-Lagen zu vermeiden.

Steuerliche Fallstricke bei Verkauf

Ein kritischer Punkt bei Immobilieninvestitionen ist der steuerliche Aspekt des Verkaufs. Wird eine vermietete Immobilie innerhalb der zehnjährigen Spekulationsfrist verkauft, unterliegt der Gewinn in voller Höhe der Einkommensteuer. Diese Spekulationssteuer kann die gesamte Rentabilität des Investments stark reduzieren oder sogar zu einem Verlust führen. Die Spekulationsfrist gilt unabhängig davon, wie lange die Immobilie bereits vermietet wurde und ist streng einzuhalten. Nur durch eine Eigennutzung in bestimmten Zeiträumen kann die Frist verkürzt oder die Steuerpflicht komplett entfallen. Eine sorgfältige Planung des Verkaufsdatums ist daher aus steuerlicher Sicht von größter Bedeutung.

Steuerliche Aspekte im Detail

Die steuerliche Behandlung von Immobilien unterscheidet sich grundlegend von anderen Anlageklassen und bietet zahlreiche Optimierungsmöglichkeiten, setzt jedoch genaue Kenntnisse voraus. Die Möglichkeit der Abschreibung für Abnutzung (AfA) ist der wichtigste Mechanismus zur Minderung der steuerlichen Bemessungsgrundlage bei Mieteinnahmen. Hinzu kommt die umfangreiche Geltendmachung von Werbungskosten, welche die steuerlichen Verluste in den Anfangsjahren oft erst ermöglicht. Angesichts der Komplexität dieser Regelungen, insbesondere bei Erbschaft oder Schenkung, ist die Beratung durch einen spezialisierten Steuerberater essenziell für den langfristigen Erfolg.

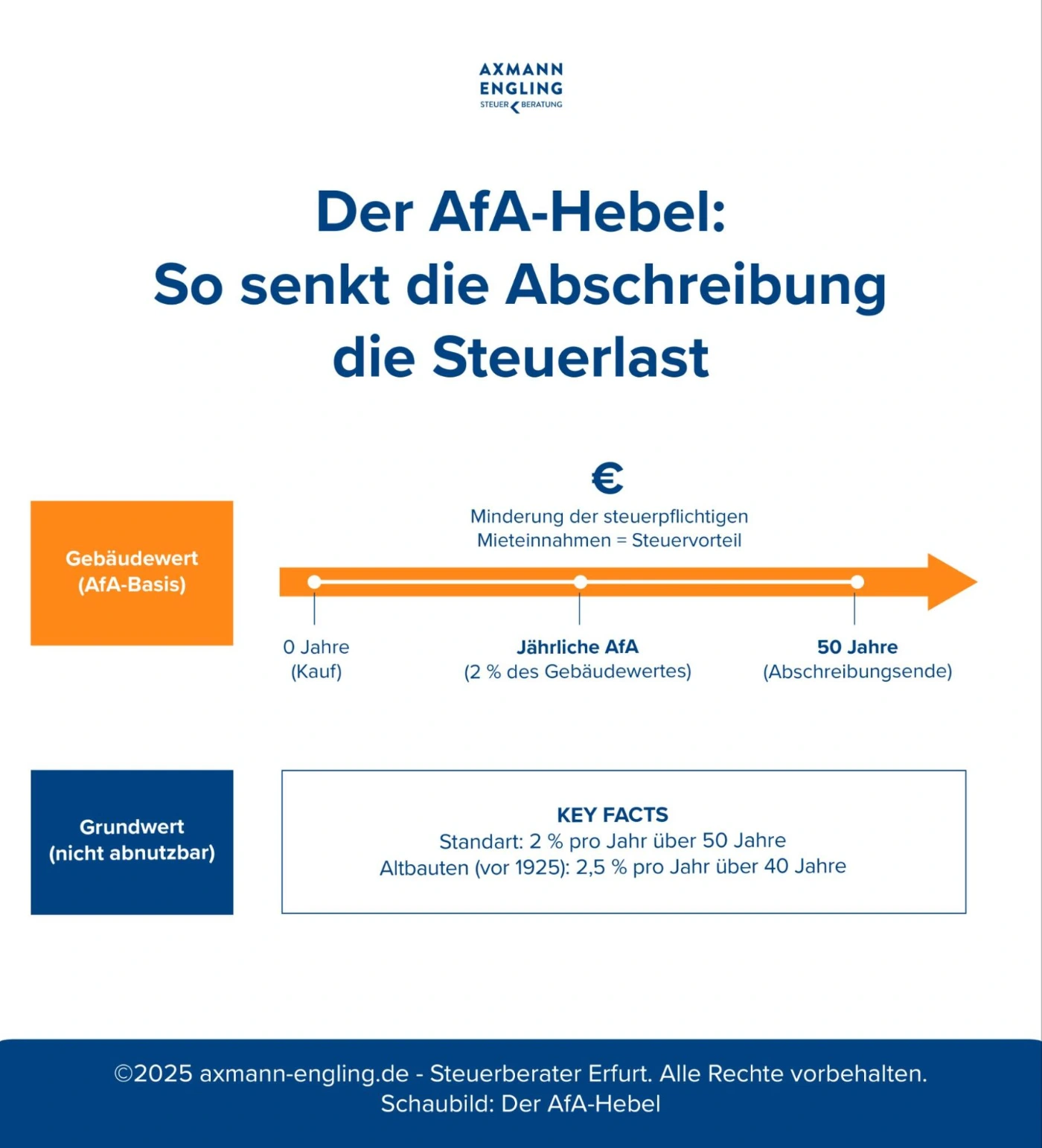

Die AfA: Was Sie wie abschreiben können

Die Abschreibung für Abnutzung, kurz AfA, dient dazu, den Wertverlust des Gebäudes über die Zeit steuerlich geltend zu machen. Da nur das Gebäude, nicht aber der Grund und Boden, abnutzbar ist, muss der Kaufpreis zunächst in diese beiden Komponenten aufgeteilt werden. Die AfA beträgt in der Regel 2 Prozent pro Jahr über einen Zeitraum von 50 Jahren für nach 1924 errichtete Gebäude. Dies bedeutet, dass jährlich ein fester Betrag des Gebäudewertes von den Mieteinnahmen abgezogen werden kann, bevor diese versteuert werden müssen. Für ältere Gebäude, die vor 1925 errichtet wurden, gilt eine AfA von 2,5 Prozent über 40 Jahre. Die AfA ist eine rein kalkulatorische Größe, die tatsächlich nicht zu einem direkten Geldabfluss führt, aber die Steuerlast signifikant senkt.

Werbungskosten bei vermieteten Immobilien

Alle Ausgaben, die dazu dienen, Einnahmen aus der Vermietung zu erzielen, zu sichern oder zu erhalten, fallen unter den Begriff der Werbungskosten. Dazu zählen insbesondere die Zinsen für das aufgenommene Darlehen, Grundsteuer, Versicherungsbeiträge, Verwaltungskosten und Kosten für Instandhaltungsmaßnahmen. Die Geltendmachung dieser Kosten mindert die steuerpflichtigen Mieteinnahmen und führt in vielen Fällen zu einem steuerlichen Verlust. Dieser Verlust kann, wie bereits erwähnt, mit anderen Einkunftsarten verrechnet werden, was die persönliche Steuerlast senkt. Es ist entscheidend, sämtliche Belege und Rechnungen sorgfältig zu sammeln, da das Finanzamt die Abzugsfähigkeit strikt prüft.

Unterschied bei Eigennutzung: Kein steuerlicher Vorteil

Wird eine Immobilie selbst bewohnt, entfallen die Möglichkeiten, die AfA und Werbungskosten geltend zu machen. Dies liegt daran, dass keine Einnahmen aus Vermietung generiert werden, zu denen Kosten in Relation gesetzt werden könnten. Die Eigennutzung dient rein privaten Wohnzwecken und ist somit steuerlich irrelevant in Bezug auf das Einkommensteuerrecht. Lediglich bestimmte Handwerkerleistungen und haushaltsnahe Dienstleistungen können als Steuerermäßigung in der Einkommensteuererklärung geltend gemacht werden. Der Vorteil liegt hier ausschließlich in der ersparten Miete und der Wohnqualität im Alter.

Erbschaft & Schenkung – Immobilien richtig weitergeben

Die Weitergabe von Immobilien an die nächste Generation, sei es durch Erbschaft oder Schenkung, wirft komplexe erbschafts- und schenkungssteuerliche Fragen auf. Deutschland bietet hierfür bestimmte Freibeträge, deren Nutzung entscheidend für die Minimierung der Steuerlast ist. Bei Eigennutzung der Immobilie durch den Erben oder Beschenkten kann die Übertragung unter bestimmten Voraussetzungen sogar steuerfrei erfolgen. Eine Schenkung zu Lebzeiten ermöglicht es, die Freibeträge alle zehn Jahre erneut zu nutzen und so schrittweise große Vermögenswerte steueroptimiert zu übertragen. Die korrekte Bewertung der Immobilie spielt eine wesentliche Rolle bei der Berechnung der anfallenden Steuern. Es ist ratsam, frühzeitig eine strategische Planung vorzunehmen, um unnötige steuerliche Belastungen der Erben zu vermeiden.

Beratungspflicht: Warum ein spezialisierter Steuerberater wichtig ist

Die steuerlichen Vorschriften rund um Immobilien sind vielschichtig, ständigen Änderungen unterworfen und bergen zahlreiche Tücken für unerfahrene Investoren. Ein spezialisierter Steuerberater stellt sicher, dass alle Abschreibungsmöglichkeiten und Werbungskosten voll ausgeschöpft werden, um die Rendite zu optimieren. Er hilft dabei, die strikte Spekulationsfrist zu überwachen und steuerliche Fallstricke beim Verkauf oder bei der Übertragung zu umgehen. Darüber hinaus kann er bei der Erstellung der notwendigen Einnahmen-Überschuss-Rechnung (EÜR) oder der korrekten Aufteilung des Kaufpreises auf Gebäude und Grund helfen. Die Investition in qualifizierte Beratung ist somit keine Ausgabe, sondern eine notwendige Maßnahme zur Maximierung des Vorsorgeertrags.

Fazit – Für wen lohnt sich die Immobilie als Altersvorsorge

Immobilien sind eine wertvolle Ergänzung der Altersvorsorge, da sie Inflationsschutz und langfristig planbare Mieteinnahmen bieten, die die Rentenlücke schließen können. Die Attraktivität wird maßgeblich durch steuerliche Vorteile wie die AfA und Werbungskosten bei Vermietung gesteigert. Allerdings erfordert die Investition eine hohe Kapitalbindung, Sorgfalt bei der Verwaltung und eine genaue Kenntnis der steuerlichen Rahmenbedingungen, um Risiken zu minimieren.

Jetzt steuerliche Potenziale voll ausschöpfen

Sie möchten Ihre Immobilieninvestition steuerlich optimieren oder die Risiken im Vorfeld analysieren? Vertrauen Sie auf die Expertise der Axmann & Engling Steuerberatung. Vereinbaren Sie jetzt Ihr persönliches Beratungsgespräch, um Ihre Immobilien als Altersvorsorge auf ein solides Fundament zu stellen und alle steuerlichen Potenziale voll auszuschöpfen.

FAQ

Immobilien sind meist eine gute Geldanlage, da sie langfristig wertstabil sind, vor Inflation schützen und eine solide Rendite erzielen können. Sie sind jedoch nicht risikofrei und erfordern eine sorgfältige Prüfung von Lage, Zustand und Finanzierung. Die Rentabilität muss den Aufwand rechtfertigen.

Durch strategische Vermietung lässt sich weiterhin Geld verdienen. Die Einnahmen stammen aus den Mieten, welche nach Abzug von Zinsen und der AfA einen Cashflow bilden. Zusätzlich führt die langfristige Wertsteigerung des Sachwerts in attraktiven Lagen zu Vermögenswachstum.

Dies hängt vom Ziel ab. Eine Vermietung bringt steuerliche Vorteile und laufende Einnahmen. Eigennutzung eliminiert jedoch im Alter die Miete. Oft wird die gesparte Miete als der größere und sicherere finanzielle Vorteil für die Altersvorsorge angesehen.