Das Zurückbehaltungsrecht beim Steuerberater ist ein wichtiges Instrument, um die Vergütung für erbrachte Leistungen abzusichern. Es ermöglicht Steuerberatern, Unterlagen oder Arbeitsergebnisse so lange zurückzubehalten, bis offene Rechnungen beglichen sind. Gleichzeitig sorgt es für eine klare Rollenverteilung zwischen Mandant und Steuerberater und beugt Missverständnissen vor. Für Mandanten bedeutet dies, dass ein Einbehalt nur unter bestimmten Voraussetzungen zulässig ist und nicht willkürlich erfolgen darf. Die gesetzlichen Grundlagen finden sich in § 66 StBerG und § 273 BGB, die sowohl die Rechte des Beraters als auch die Interessen des Mandanten schützen. Im Folgenden erfahren Sie, wann das Zurückbehaltungsrecht greift, welche Grenzen bestehen und welche Schritte Mandanten im Konfliktfall unternehmen können.

Das Wichtigste vorab in Kurzform

- Definition: Das Zurückbehaltungsrecht erlaubt Steuerberatern, Unterlagen oder Arbeitsergebnisse zurückzuhalten, bis offene Honorarforderungen beglichen sind.

- Rechtliche Grundlage: Gesetzlich geregelt in § 66 StBerG (speziell für Steuerberater) und § 273 BGB (allgemeine zivilrechtliche Vorschrift).

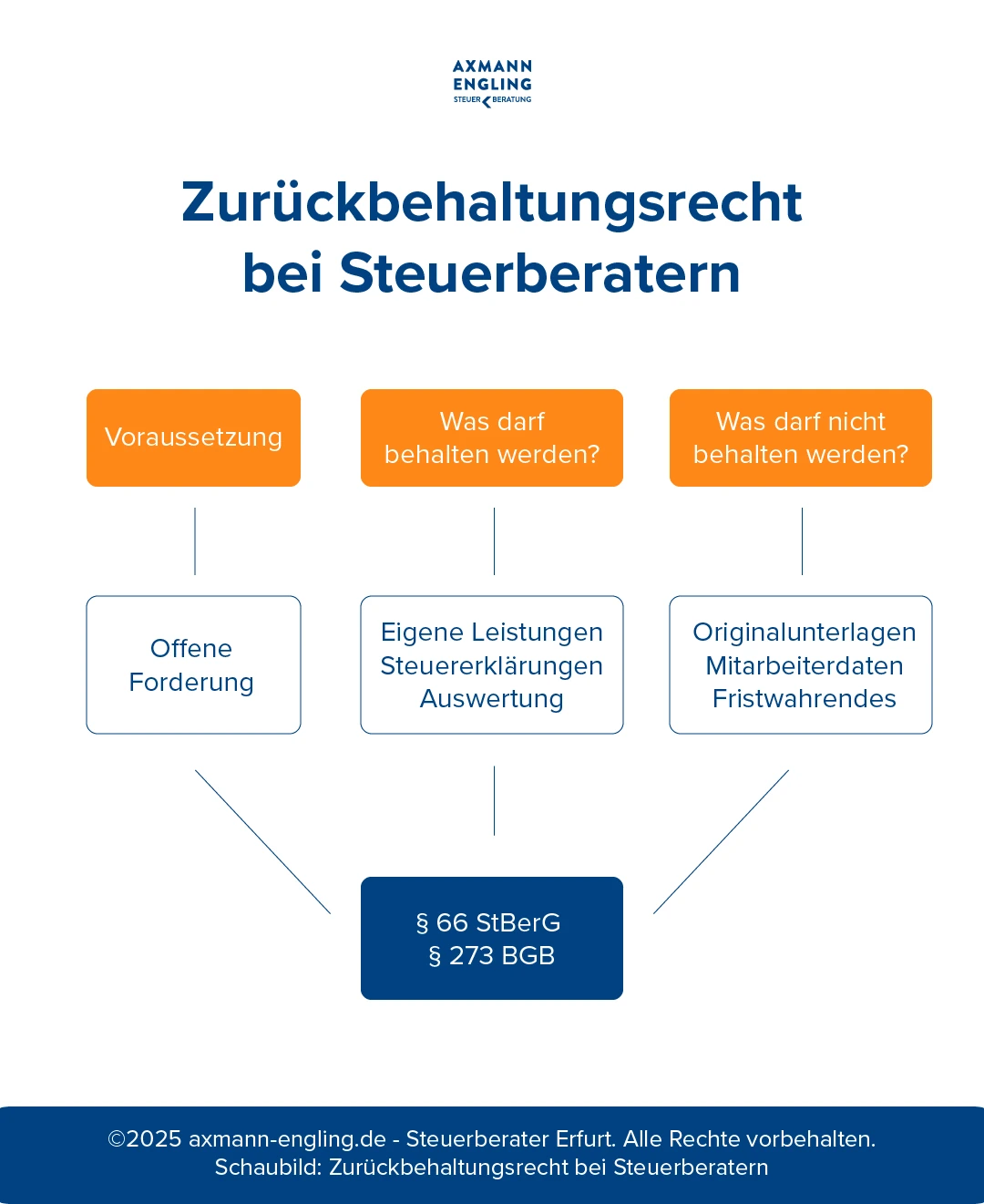

- Voraussetzung: Einbehalt nur bei fälliger, unbestrittener Forderung und direktem Zusammenhang der Unterlagen mit der offenen Rechnung.

- Grenzen: Keine willkürliche Anwendung; Unterlagen dürfen nicht zurückgehalten werden, wenn dadurch erhebliche Schäden für Mandant oder Dritte entstehen.

- Lösungsmöglichkeiten für Mandanten: Klärendes Gespräch, Dokumentation, Einschaltung der Steuerberaterkammer, im Notfall rechtliche Schritte.

Was ist das Zurückbehaltungsrecht?

Das Zurückbehaltungsrecht ermöglicht es einem Steuerberater, Unterlagen oder Arbeitsergebnisse eines Mandanten so lange zurückzubehalten, bis fällige und unbestrittene Honorarforderungen beglichen sind. Gesetzlich ist dieses Recht in § 66 Steuerberatungsgesetz (StBerG) und ergänzend in § 273 Bürgerliches Gesetzbuch (BGB) geregelt. Es schützt den Steuerberater vor Zahlungsausfällen und sorgt für eine ausgewogene Vertragsbeziehung. Ohne dieses Recht könnte ein Mandant Leistungen in Anspruch nehmen und anschließend die vereinbarte Vergütung verweigern, was für den Berater wirtschaftlich nachteilig wäre. Gleichzeitig ist das Zurückbehaltungsrecht kein Freibrief, Dokumente beliebig lange oder grundlos zurückzuhalten. Die Anwendung ist an klare Voraussetzungen und Grenzen gebunden, die sowohl die Interessen des Steuerberaters als auch die des Mandanten berücksichtigen.

Warum ist es im Verhältnis zwischen Mandant und Steuerberater wichtig?

Das Zurückbehaltungsrecht stellt sicher, dass Steuerberater ihre Honorare durchsetzen können, ohne sofort auf rechtliche Schritte angewiesen zu sein. Für Mandanten bedeutet dies, dass sie ihre Unterlagen nicht unberechtigt einbehalten dürfen, wenn offene Rechnungen bestehen. Es trägt zu einer klaren Rollenverteilung bei und schützt beide Seiten vor Missverständnissen. In der Praxis kommt es häufig vor, dass Mandanten Unterlagen dringend benötigen, während gleichzeitig eine Honorarforderung unbezahlt ist. Hier greift das Zurückbehaltungsrecht als Sicherheitsinstrument. Der Steuerberater kann die Unterlagen zurückhalten, bis die finanzielle Angelegenheit geregelt ist, was zu einer fairen und strukturierten Abwicklung führt.

Rechtliche Grundlage des Zurückbehaltungsrechts

Das Zurückbehaltungsrecht ergibt sich aus zwei zentralen gesetzlichen Normen, die sowohl die Rechte des Steuerberaters absichern als auch die Interessen des Mandanten schützen.

- § 66 StBerG: Diese spezielle Regelung für Steuerberater erlaubt das Zurückbehalten von Unterlagen zur Sicherung der Vergütung. Sie stellt sicher, dass der Steuerberater seine Leistungen nicht unbezahlt erbringt und schützt ihn vor wirtschaftlichen Nachteilen, die durch unbezahlte Rechnungen entstehen können.

- § 273 BGB: Die allgemeine zivilrechtliche Vorschrift regelt die Möglichkeit, eine Leistung zurückzuhalten, bis eine fällige Gegenleistung erbracht wurde.“. Sie bildet die Grundlage für die rechtliche Prüfung und Abgrenzung des Einbehalts von Unterlagen und definiert die Voraussetzungen, unter denen ein Zurückbehalt zulässig ist.

Beide Vorschriften zusammen bilden die rechtliche Basis für die korrekte Anwendung in der Praxis. Sie geben klare Rahmenbedingungen für den Umfang und die Grenzen des Rechts vor und sorgen dafür, dass Steuerberater ihre Forderungen sichern können, ohne die Rechte der Mandanten zu verletzen. In der Praxis bedeutet dies, dass der Einbehalt nur in einem engen Zusammenhang mit der offenen Forderung erfolgen darf und stets verhältnismäßig sein muss.

Wann darf ein Steuerberater Unterlagen einbehalten?

Ein Steuerberater darf Unterlagen grundsätzlich nur dann einbehalten, wenn eine offene Honorarforderung besteht. Dies kann Honorare für bereits erbrachte Leistungen, Abrechnungen für laufende Beratungen oder Sonderleistungen betreffen. Das Zurückbehaltungsrecht greift also nicht präventiv, sondern nur als Reaktion auf eine unbezahlte Forderung. Außerdem muss der Bezug zwischen der offenen Rechnung und den zurückbehaltenen Unterlagen bestehen. Beispielsweise kann ein Steuerberater Jahresabschlüsse oder Steuererklärungen zurückhalten, bis die dafür vereinbarte Vergütung entrichtet wurde.

Voraussetzung: offene Honorarforderung

Das Zurückbehaltungsrecht setzt zwingend eine fällige, unbestrittene Forderung voraus. Streitige Posten oder Rechnungen, die noch geprüft werden, berechtigen nicht automatisch zum Einbehalt von Unterlagen. Ebenso muss der Mandant zuvor informiert werden, damit Transparenz und Fairness gewährleistet sind. Ohne offene Forderung entfällt das Recht vollständig, und ein Einbehalt wäre rechtlich angreifbar.

Umfang des Rechts

Das Zurückbehaltungsrecht erstreckt sich nur auf Unterlagen, die direkt im Zusammenhang mit der offenen Forderung stehen. Der Steuerberater darf also nicht willkürlich Dokumente zurückhalten, die für den Mandanten dringend erforderlich sind oder keinen Bezug zur unbezahlten Rechnung haben. In der Praxis bedeutet dies:

- Steuererklärungen, Buchhaltungsunterlagen, Jahresabschlüsse → dürfen zurückgehalten werden, da sie direkt mit den erbrachten Leistungen und der offenen Honorarforderung zusammenhängen.

- Persönliche Dokumente oder Unterlagen für Dritte → dürfen nicht zurückbehalten werden, da kein unmittelbarer Zusammenhang mit der Honorarforderung besteht.

Das Recht ist also klar begrenzt und darf nicht zur Durchsetzung eigener Interessen über das erforderliche Maß hinaus eingesetzt werden. Steuerberater müssen sorgfältig prüfen, welche Unterlagen tatsächlich unter das Zurückbehaltungsrecht fallen, um rechtliche Risiken und Konflikte mit dem Mandanten zu vermeiden. Eine sorgfältige Dokumentation der einbehaltenen Unterlagen sowie der zugrunde liegenden Forderung ist hierbei unerlässlich.

Gerichtliche Urteile und gängige Praxis

Die Rechtsprechung, u. a. des Bundesgerichtshofs, betont, dass stets eine Interessenabwägung zwischen Steuerberater und Mandant erfolgen muss. In der Praxis werden Unterlagen meist nur zurückgehalten, wenn ein Mandant längere Zeit in Zahlungsverzug ist und der Berater bereits erfolglos auf Begleichung der Rechnung hingewiesen hat. Fälle, in denen das Zurückbehaltungsrecht missbräuchlich angewendet wurde, führten zu Schadensersatzansprüchen und Verpflichtungen zur Herausgabe der Unterlagen.

Grenzen des Zurückbehaltungsrecht

Das Zurückbehaltungsrecht ist nicht unbegrenzt. Es darf nicht zur Schikane oder willkürlichen Verzögerung der Mandantenführung genutzt werden. Auch wenn offene Honorarforderungen bestehen, muss der Steuerberater prüfen, ob der Einbehalt unverhältnismäßig ist oder zu einem erheblichen Nachteil für den Mandanten führt.

Herausgabepflicht bei drohendem Schaden

Wird durch das Zurückhalten ein erheblicher Schaden für den Mandanten oder Dritte verursacht, besteht eine Herausgabepflicht. Dabei kommt es nicht nur auf den unmittelbaren finanziellen Nachteil an, sondern auch auf mögliche Folgeschäden, die durch Verzögerungen entstehen können. Beispiele:

- Fristversäumnisse bei Finanzämtern: Wenn durch das Zurückhalten von Unterlagen Fristen für Steuererklärungen oder Anmeldungen versäumt werden, können Säumniszuschläge oder Strafen drohen.

- Verzug bei Zahlungsabwicklungen: Die rechtzeitige Bearbeitung von Zahlungen, Gehaltsabrechnungen oder Rechnungen Dritter kann durch ein Einbehalten von Unterlagen erheblich behindert werden.

- Rechtsnachteile für den Mandanten: Verzögerungen können zudem zu Nachteilen in laufenden Rechtsverfahren, Vertragsabschlüssen oder behördlichen Genehmigungen führen.

In solchen Fällen überwiegt der Schutz des Mandanten vor wirtschaftlichen Schäden das Zurückbehaltungsrecht. Der Steuerberater muss daher sorgfältig abwägen, ob ein Einbehalt verhältnismäßig ist, und im Zweifel die Unterlagen herausgeben, um Schäden für den Mandanten oder Dritte zu verhindern. Ziel ist immer eine Lösung, die sowohl die Vergütungsinteressen des Steuerberaters als auch die rechtlichen und wirtschaftlichen Interessen des Mandanten berücksichtigt.

Strafrechtliche Konsequenzen bei missbräuchlicher Anwendung

Ein missbräuchlicher Einbehalt kann zivilrechtliche Schadensersatzansprüche und berufsrechtliche Konsequenzen nach sich ziehen. In Extremfällen kann auch eine strafrechtliche Prüfung erfolgen. Berater, die ihre Befugnisse überschreiten, riskieren zivilrechtliche und strafrechtliche Schritte, die sowohl finanzielle als auch reputative Nachteile mit sich bringen können. Auch Schadensersatzansprüche seitens des Mandanten sind in solchen Fällen möglich. Dies verdeutlicht, dass das Zurückbehaltungsrecht kein unbegrenztes Druckmittel ist, sondern klar geregelt und unter Beachtung der rechtlichen Grenzen angewendet werden muss. Berater sind daher gut beraten, vor einem Einbehalt sorgfältig die Rechtslage zu prüfen und Dokumentation über die offenen Forderungen zu führen.

Was können Mandanten tun?

Mandanten haben mehrere Möglichkeiten, Konflikte zu lösen und ihre Rechte durchzusetzen. Ziel ist immer, Unterlagen schnell und rechtlich abgesichert zurückzuerhalten, ohne die Geschäftsbeziehung zu gefährden. Gleichzeitig sollten Mandanten ihre Forderungen klar und nachvollziehbar kommunizieren, um Missverständnisse zu vermeiden und den Konflikt sachlich zu klären.

Kommunikation & Lösungsversuche

Der erste Schritt sollte immer ein klärendes Gespräch sein. Viele Konflikte entstehen durch Missverständnisse über Rechnungen oder Leistungsumfang. Eine schriftliche Anfrage, kombiniert mit der Bitte um transparente Aufstellung offener Posten, schafft oft eine schnelle Lösung. Es kann hilfreich sein, Fristen für die Begleichung offener Forderungen schriftlich festzuhalten und eine Kopie der Unterlagen zu sichern, um spätere Missverständnisse zu vermeiden.

Einschaltung der Steuerberaterkammer

Wenn Gespräche nicht weiterhelfen, kann sich der Mandant an die zuständige Steuerberaterkammer wenden. Sie bietet Vermittlung und prüft die Rechtmäßigkeit des Einbehalts. Die Kammer kann verbindliche Empfehlungen aussprechen, die für beide Seiten hilfreich sind. In vielen Fällen führt die Einschaltung der Kammer bereits zu einer einvernehmlichen Lösung, ohne dass gerichtliche Schritte notwendig werden.

Rechtliche Schritte

Bleiben alle Bemühungen erfolglos, besteht die Möglichkeit, gerichtliche Schritte einzuleiten. Ein Antrag auf Herausgabe der Unterlagen oder eine Klage auf Feststellung der Unzulässigkeit des Einbehalts kann durchgesetzt werden. Hierbei empfiehlt sich die rechtliche Beratung durch einen Fachanwalt für Steuerrecht oder Zivilrecht, um eine schnelle und sachgerechte Lösung zu gewährleisten. Auch die genaue Dokumentation aller bisherigen Kommunikationsversuche ist entscheidend, um die Erfolgschancen vor Gericht zu erhöhen und die eigene Position klar darzustellen.

Fazit

Das Zurückbehaltungsrecht erlaubt Steuerberatern, Unterlagen oder Arbeitsergebnisse zurückzuhalten, bis offene Honorarforderungen beglichen sind. Es greift nur bei fälligen, unbestrittenen Forderungen und in direktem Zusammenhang mit den betreffenden Unterlagen. Eine willkürliche oder unverhältnismäßige Einbehaltung, der zu erheblichen Nachteilen für den Mandant oder Dritte führt, ist nicht zulässig. Mandanten können Konflikte zunächst durch Kommunikation, ggf. durch die Steuerberaterkammer oder im Notfall rechtliche Schritte lösen.

Bei der Axmann & Engling Steuerberatungsgesellschaft legen wir größten Wert auf eine vertrauensvolle und stabile Zusammenarbeit mit unseren Mandanten. Unser Ziel ist es, rechtliche Konflikte und die Anwendung des Zurückbehaltungsrechts gar nicht erst entstehen zu lassen. Durch transparente Beratung und klare Kommunikation schaffen wir eine sichere Grundlage, auf der beide Seiten dauerhaft profitieren. Zögern Sie nicht, uns bei Fragen anzusprechen.

FAQ

Ein Steuerberater darf Unterlagen zurückhalten, wenn eine fällige und unbestrittene Honorarforderung besteht. Grundlage hierfür sind § 66 StBerG und § 273 BGB. Voraussetzung ist ein unmittelbarer Zusammenhang zwischen Forderung und Dokumenten. Das Zurückbehaltungsrecht schützt vor Zahlungsausfällen, darf aber nicht willkürlich oder unverhältnismäßig eingesetzt werden. Transparenz gegenüber dem Mandanten bleibt verpflichtend.

Herauszugeben sind immer die Originalunterlagen des Mandanten, beispielsweise Belege, Verträge oder persönliche Dokumente. Auch Unterlagen, die Dritten gehören oder für laufende Verfahren benötigt werden, dürfen vom Steuerberater nicht einbehalten werden. Zurückbehalten werden können hingegen Arbeitsergebnisse wie Steuererklärungen oder Bilanzen. Diese Differenzierung soll sicherstellen, dass das Zurückbehaltungsrecht zwischen Steuerberater und Mandant verhältnismäßig bleibt.

Ja, das Zurückbehaltungsrecht ist nicht grenzenlos. Es endet dort, wo erhebliche Nachteile für den Mandanten oder Dritte drohen, etwa bei Fristversäumnissen gegenüber dem Finanzamt. Auch bei fehlender oder strittiger Honorarforderung entfällt es. Ein missbräuchlicher Einbehalt kann Schadensersatzpflichten auslösen und unter Umständen strafrechtliche Konsequenzen nach sich ziehen. Mandanten sollten ihre Rechte daher genau kennen.